Dieser Goldsparplan-Vergleich ist nicht mehr aktuell. Die Konditionen einiger Anbieter haben sich mittlerweile zum Teil deutlich geändert.

Einen aktuellen und deutlich umfangreicheren Vergleich von über 20 Anbietern mit detailierten Berechnungen und Analysen finden Sie auf

www.goldsparplaene.com

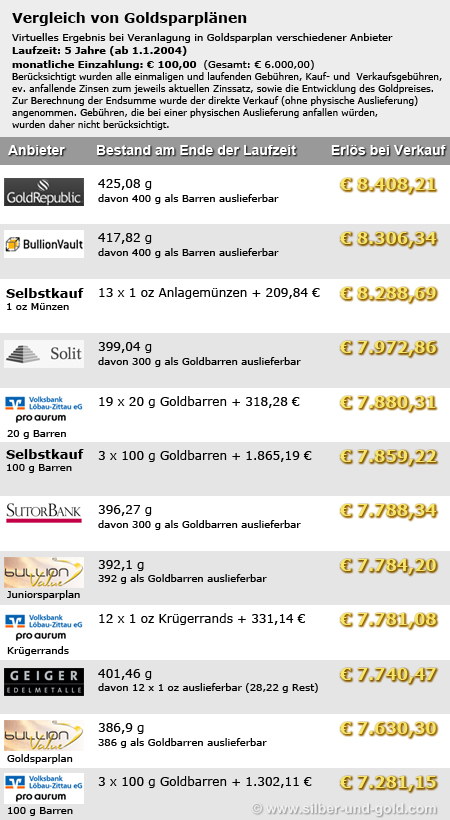

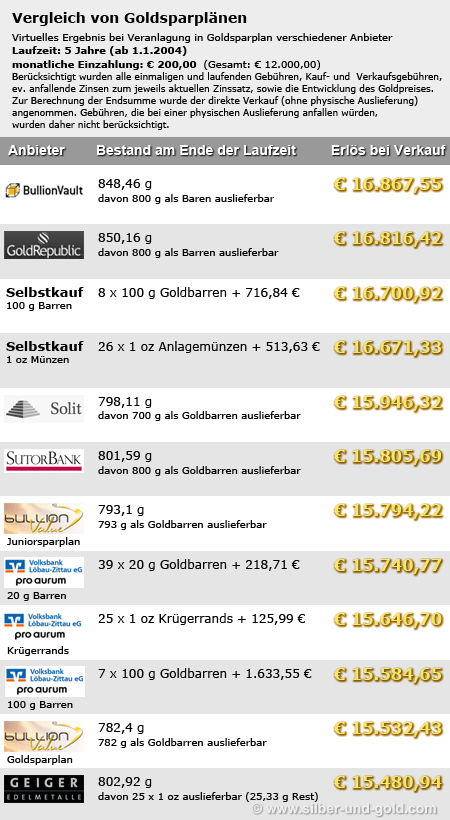

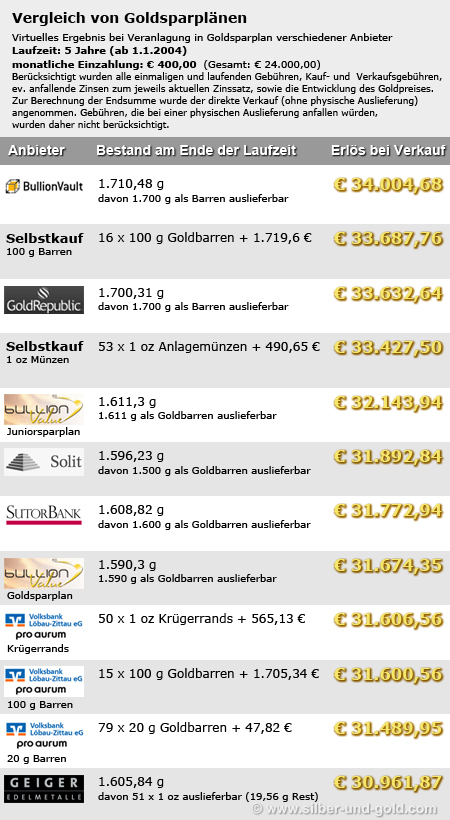

Hier sehen Sie die Ergebnisse unseres Goldsparplan-Vergleiches nach 5 Jahren (bei theoretischem Beginn der Veranlagung am 1.1.2004):

Warum das Ergebnis „virtuell“ ist

Die Ergebnisse sind rein theoretisch – schon deshalb, weil es 2004 noch keines dieser Angebote gab. Natürlich hätten wir gerne die Ergebnisse für die nächsten 10 Jahre berechnet. Da wir für diesen Zeitraum aber naturgemäß noch keine Goldpreise vorliegen haben, ist das leider nicht möglich. Außerdem gibt es bei manchen Angeboten weitere kleine „Unschärfe-Faktoren“, die wir im Folgenden etwas erläutern wollen.

Erläuterungen zu diversen Unschärfe-Faktoren

Als Kaufpreis wurde jeweils der LBMA PM Fix des Monatsersten bzw. des darauf folgenden Werktages herangezogen. Bei den meisten Anbietern wird am Tag der Einzahlung auch das Gold gekauft. Sofern man also am Monatsersten einzahlt, stimmt das so weit.

Eine Ausnahme ist Bullion Value. Hier wird das Gold jeweils erst am 15. des Monats gekauft. Da im berechneten Zeitraum der Goldpreis häufiger gestiegen als gefallen ist (und man davon ausgehen kann, dass das auch zwischen Monatsersten und dem 15. des Monats tendenziell der Fall war), wäre das tatsächliche Ergebnis von Bullion Value wohl ein bisschen schlechter ausgefallen, da der Kauf jeweils zwei Wochen später (und damit zu tendenziell höheren Preisen) erfolgte.

Beim Goldsparplan der VB Löbau-Zittau haben wir für die Berechnung des Kaufpreises den Goldpreis (PM Fix) plus den aktuellen Aufschlag des jeweiligen Produktes herangezogen. Dieser Aufschlag kann sich natürlich im Lauf der Zeit ändern. Selbiges gilt für den Abschlag vom Goldpreis beim Verkauf (zur Berechnung des Erlöses am Ende der Laufzeit). Hier haben wir die entsprechende Differenz von Pro Aurum beim jeweiligen Produkt zur Berechnung herangezogen. Man könnte die Edelmetalle natürlich auch an andere Händler verkaufen – Pro Aurum bietet aber erfahrungsgemäß sehr gute Ankaufs-Konditionen.

Ein weiterer kleiner Unschärfe-Faktor ist die Verzinsung des eingezahlten Geldes bis zum Kauf des jeweiligen Produktes. Hier haben wir ein Viertel der jeweils aktuellen durchschnittlichen Tagesgeld-Zinsen angenommen. Da aber in der Regel nie größere Beträge auf dem Konto liegen werden, sollten sich diesbezügliche Abweichungen doch in Grenzen halten.

Bei Geiger Edelmetalle haben wir zur Berechnung des Verkaufs-Erlöses den derzeit aktuellen Abschlag des Ankaufs-Preises zum Goldpreis eines 1 oz Goldbarren lt. der Preisliste von Geiger Edelmetalle herangezogen. Das ist der Preis, der bei direktem Verkauf an Geiger verrechnet wird. Allerdings bieten andere Händler deutlich bessere Ankaufspreise. So zahlt z.B. Pro Aurum aktuell (Stand: 10. April 2014) rund 30 Euro mehr für einen 1-Unze-Goldbarren. Hier könnte man also bei Entnahme und Verkauf an einen anderen Händler ein deutlich besseres Ergebnis erziehlen.

Beim Selbstkauf haben wir die aktuellen Auf- bzw. Abschläge zum Goldpreis bei An- bzw. Verkaufspreisen des jeweiligen Produktes bei Pro Aurum herangezogen. Pro Aurum bietet in der Regel recht gute Preise. Wenn man bei jedem Kauf Preise vergleicht und immer beim günstigsten Anbieter kauft bzw. verkauft, wäre hier wohl noch ein bisschen Spielraum nach oben.

Zur Berechnung der Zinsen des angesparten Geldes (das jeweils auf einem Tagesgeldkonto angelegt wird, bis es zum kauf des jeweiligen Produktes ausreicht) wurde der jeweils durchschnittliche Tagesgeld-Zinssatz herangezogen. Auch hier kann es – je nach tatsächlicher Veranlagung – zu geringfügen Unterschieden kommen.

Weitere Ergebnisse und Fazit